|

|

אסטרטגיית תגמול גלובאלית וניידות עובדיםמאת דורון ניב, ישראל גולדשטיין

ישראל של 2008 – משמשת זה מכבר כמוקד לפעילויות בינלאומיות ענפות.

הגלובאליזציה בישראל1. רקע, מהות ומגמות

ישראל של 2008 - משמשת זה מכבר כמוקד לפעילויות בינלאומיות ענפות.

• שותפים אסטרטגיים מן העולם נכנסו לחברות ישראליות רבות (מגמה זו נמשכת ומתעצמת). • מיזמי הזנק רבים מישראל נמכרים לענקים בינלאומיים, לעתים "על קרבם וכרעיהם", דהיינו יחד עם עובדיהם. • חברות מישראל מקימות שלוחות בעולם ולעתים רוכשות חברות נוספות בעולם הרחב (טבע, פלסטרו ועוד רבות אחרות). • חברות ישראליות ומשקיעים יחידים מישראל רוכשים נכסים ברחבי תבל, נכסים אותם הם מעדיפים לנהל באמצעות כישרונות מישראל שהם גם בעלי יכולות בינלאומיות (פעילויות רכש ופיתוח נדל"ן בניו-יורק ובמזרח אירופה בימים אלה). • חברות ישראליות מגייסות "מוחות מן העולם השלישי" (אנשי תוכנה הודיים לחברות ישראליות). • חברות בינלאומיות "צדות" מוחות וכישרונות ישראליים (אנשי אקדמיה העוברים לארה"ב, אנשי מערכות מידע העוברים לחברות בעמק הסיליקון).

- "מגרש המשחקים" בניהול ותגמול עובדים מוכשרים בישראל הפך להיות רב-לאומי. - "הכפר הגלובאלי" התפתח מאוד ויצר במידה רבה מערך של "שוק עבודה גלובאלי". - גיוס, ניוד ושימור עובדים מוצלחים בשוק גלובאלי דורשים תובנות ואסטרטגיה גלובאליות. - מנהלי משאבי אנוש בחברות גלובאליות בישראל זקוקים לאסטרטגית משאבי אנוש גלובאלית לטובת הפעילות העסקית. - ראוי שמנהלי משאבי אנוש בחברות שאינן גלובאליות בישראל יפתחו תובנות בתהליך הגלובליזציה וירכשו ידע באסטרטגיית התגמול של חברות גלובאליות כדי להתחרות בהצלחה. 2. מדוע חשוב לחברות ישראליות לקבוע אסטרטגיה גלובלית בתחום התגמול?

בניית אסטרטגיית תגמול גלובאלית תומכת בשימור עובדים, בגמישות כוח העבודה, בניידות עובדים ובהתחדשות החברה:

• תאימות עם מדיניות קונצרנית עולמית (אחידה וחוצה מדינות) • אפשור יעדים בינלאומיים חוצי ארגון • תמיכה ב"שרשור" והטמעת מסרים ארגוניים חוצי מדינות • אפשור ניידות עובדים (ניידות של כישרונות ושל מומחים) • יצירת "יתרון לגודל" ו-"תשואה לגודל" (עמדת כוח ומיקוח מול ספקים גלובאליים בתחומי ידע, תהליכים ושרותים למשאבי אנוש) 3. בניית אסטרטגיית תגמול גלובאליתבבואנו לבנות מערכת תגמול גלובאלית, עלינו להעריך הצרכים והמשתנים הארגוניים השונים, תוך התייחסות לרכיבים העקריים הבאים:

• שיקולים של הנעה ישירה, מיידית ושוטפת.

מדרג שכר (תגמול קבוע) • דרוג תפקידים גלובאלי בארגון, עם שונות לפי גודל ותמהיל פעילות של חברות הבת שבמדינות השונות (תפקידים זהים בחברות בת שונות עשויים להבדל בגודלם). • קביעת תחומי שכר לפי דרוג התפקידים הגלובאלי ובהתייחס לשונות בנוהגי התגמול במדינות השונות. • התייחסות מראש להתאמת דרגה ותגמול במצבים מורכבים הנוצרים בגין מעבר ממדינה למדינה בתפקידים זהים או בתפקידי רוחב או במסגרת קידום העובד.

מדרג תמריצים (תגמול משתנה בטווח הקצר, הבינוני והארוך) • קביעת מדרג תמריצים אפשריים לטווח הקצר לפי תחומי עיסוק גלובאליים (תמריצי מכירות, תמריצי גבייה, תמריצי פריון ואיכות, תמריצי התייעלות) עם התאמות לפי הפעילות המקומית. • קביעת מדרג תמריצים לטווח הבינוני ("בונוס תקופתי") גלובאלי לפי יעדים קבוצתיים ואישיים ובניית מתווה יישום מקומי במדינות השונות. • קביעת מדרג תמריצים לטווח הארוך (מדיניות לגבי שיתוף אפשרי של העובד ב"בעלות על החברה" באמצעות הענקת אופציות ו/או מניות לסוגיהן).

מידוד השוואתי (Benchmarking) ביחס לקבוצות התייחסות (Peers) גלובאליות ומקומיות • קבוצות התייחסות מקומיות לתפקידים מקומיים. • קבוצות התייחסות גלובאליות לתפקידים המאפשרים ניידות בינלאומית. • בביצוע מידוד לתפקידים המאפשרים ניידות יש להתחשב גם בהבדלי המיסוי ויוקר המחייה שבין ארץ המקור לארץ היעד (בהמשך נציג את כלי ה-"Balance Sheet" המיועד למטרה זו).

מדיניות הטבות נלוות לשכר שיש בהן משום הנעה ישירה ומיידית • רכב - סוג, רמת אבזור, אפשרויות שדרוג, חלופות, מיסוי שווי ההטבה. * בנושא זה יש להתייחס בשימת לב למקובל בארצות השונות בהבטים של מרחב הפעילות הגיאוגרפי בתפקיד המיועד, עלויות אלטרנטיביות לחברה, תקרות אפשרויות לשימוש ובדרך כלל גם שיקולי מעמד (המקובל בארץ היעד כרכב "המכבד את התפקיד"). • טלפונים רגילים וניידים (תוך שימת דגש על המקובל ברמה המקומית, עלויות והתייחסות לאפשרות לקבוע תקרות לשימוש). • החזרי הוצאות וכלכלה שוטפים.

מדיניות נסיעות בתפקיד או לשם "חופשות מולדת" • סוגי טיסות ועלותן (קביעת קריטריונים ברורים לשיוך כל עובד לפי מחלקות אפשריות בטיסה - מחלקת עסקים, מחלקה ראשונה, מחלקת תיירות). • סוגי ועלויות אירוח (רמת בתי המלון). • תקציבי כלכלה יומיים. • תגמול בגין מצבים חריגים בעת נסיעות לחו"ל (לדוגמה - עבודה או טיסה בימי המנוחה).

• שיקולים של ביטוח, כיסויים, אקטואריה.

תכניות פנסיה ו/או ביטוחי עובדים ומנהלים אנו מכירים היטב את המודלים בישראל המבוססים כיום על גיל פרישה של 64-67 לנשים, 67 לגברים ומחייבים הפרשות עובד ומעביד גם יחד והמתחלקים לקבוצות העקריות הבאות: • קרנות פנסיה וותיקות/מולאמות (7% עובד, 13.5% מעביד) • קרנות פנסיה חדשות/פרטיות (5.5% עובד, 12% מעביד) • ביטוחי מנהלים (5% עובד, 13.33% מעביד+הפרשה של עד ל-2.5% לאובדן כושר עבודה) • קופות גמל (הפרשות דומות לביטוחי מנהלים)

בעולם הרחב לעומת זאת, נפגוש הסדרים השונים ממדינה למדינה ועלינו לקחת בחשבון את השונות והעלויות המוכתבות בכל מדינה, לדוגמה: • ארה"ב: אין חובת הפרשות עובד, הפרשות המעביד - לפי חוזה העבודה, גיל פרישה - 65 לשני המינים כאחד. • סין: אין חובת הפרשות עובד, הפרשות המעביד - עד 10%, גיל פרישה - 55 לאשה, 60 לגבר. • הודו: הפרשות עובד - 5%, הפרשות המעביד 15% עד 22%, גיל פרישה 58 עד 60 לנשים וגברים כאחד.

• יש לבחון אפשרויות ועלויות של כיסויים נלווים המקובלים בארצות היעד (לדוגמה - בארה"ב מקובלת רכישת ביטוח רפואי פרטי משלים במימון המעביד).

• יש לקבוע מדיניות גיל פרישה מוקדמת ותשלומים בגינה, במידה שהחברה הגלובאלית כוללת אפשרות שכזו באסטרטגיית ניהול ההון האנושי.

• שיקולים בנושא מידת רצונה של החברה להיות מעורבת בתהליך המעבר לחו"ל.

• מתן פתרונות לוגיסטיים בתהליך המעבר (אריזה, תובלה, אחסון, פריקה) • מציאת ומימון פתרונות דיור • בניה ראשונית של הקשר עם מוסדות מקומיים במדינת היעד • סיוע במציאת פתרונות לחינוך הילדים • סיוע במציאת תעסוקה לבן /בת הזוג • סיוע בבניית קשרים חברתיים ראשוניים 4. השגים צפויים בגין התוויית אסטרטגיית תגמול גלובאלית ומימושה• הצמדה של מערכת התגמול לאסטרטגיה העסקית הגלובאלית ולתוצאות העסקיות ברמת האזור והמדינה • אחידות גלובאלית בשיקולים העיקריים הנוגעים לעולם התגמול (ניהול וריכוז יעילים). • הוספת כלים לפיתוח מצוינות וטיפוח ה-Talent. • אתגר, דחף והנעה מוגברים (יצירת ציפיות ומאמץ להצטיין ולהכלל בקבוצת העובדים הניידים). • נכונות עובדים לעבור תהליכי ניידות בינלאומית. • שקיפות של מרכיבי ושיקולי תגמול ("הצדק גם נראה"). • יכולת משופרת ל-"שרשור" בינלאומי של חזון ומסרים בארגונים בינלאומיים. 5. כיצד ננהל את תהליך ניוד עובדינו לחו"ל בהיבט התגמול והתפעול?כעת, בהכירנו את האמור בפרק 3 ובהנחה שבנינו מדיניות ונהלים בנושא תגמול בינלאומי, נחלק את התהליך לאלמנטים העיקריים שיש בו:

• הגדרת חבילת התגמול המשקפת נכונה את כוונות החברה ואת ההסכמות עם העובד המנויד (ובהתייחס למהות הניוד - באם לתפקיד רוחבי או לתפקיד המהווה קידום). • עריכת "מאזן תגמול" השוואתי בין חבילת התגמול בתפקיד הקודם לבין חבילת התגמול החדשה אשר הוגדרה, לצורך כך אנו משתמשים ב-"Balance-Sheet" אשר יוצג בהמשך. • עריכת "רשימת תיוג" של כל העניינים אשר הוגדרו במדיניות התגמול כנושאים שיטופלו ע"י החברה במצבי ניוד ובהתחשב בצרכים האישיים של העובד המנויד. • גיוס והפעלת ספקים לתפעול הנושאים הכרוכים בניוד. 6. תשלום לעובדים המועברים מחברת האם לעבודה במדינה אחרת (Expatriates)אחד הנושאים המרכזיים בנושאי תגמול בינלאומי הוא בניית חבילת השכר וההטבות לעובד המועתק מארצו לכל מדינה אחרת. נושא זה הופך ליותר ויותר חשוב כאשר מצד אחד, עפ"י מחקרים גלובליים שונים, הצורך בניידות בינלאומית הולך וגדל בשל תהליכי הגלובליזציה המואצת אך מצד שני, גובר הלחץ גם מצד הנהלות החברות הרב-לאומיות הגדולות ובודאי כאשר מדובר בחברות קטנות הרבה יותר כמו אלו הישראליות, לנסות לצמצם את עלויות חבילות השכר של העובדים המועתקים.

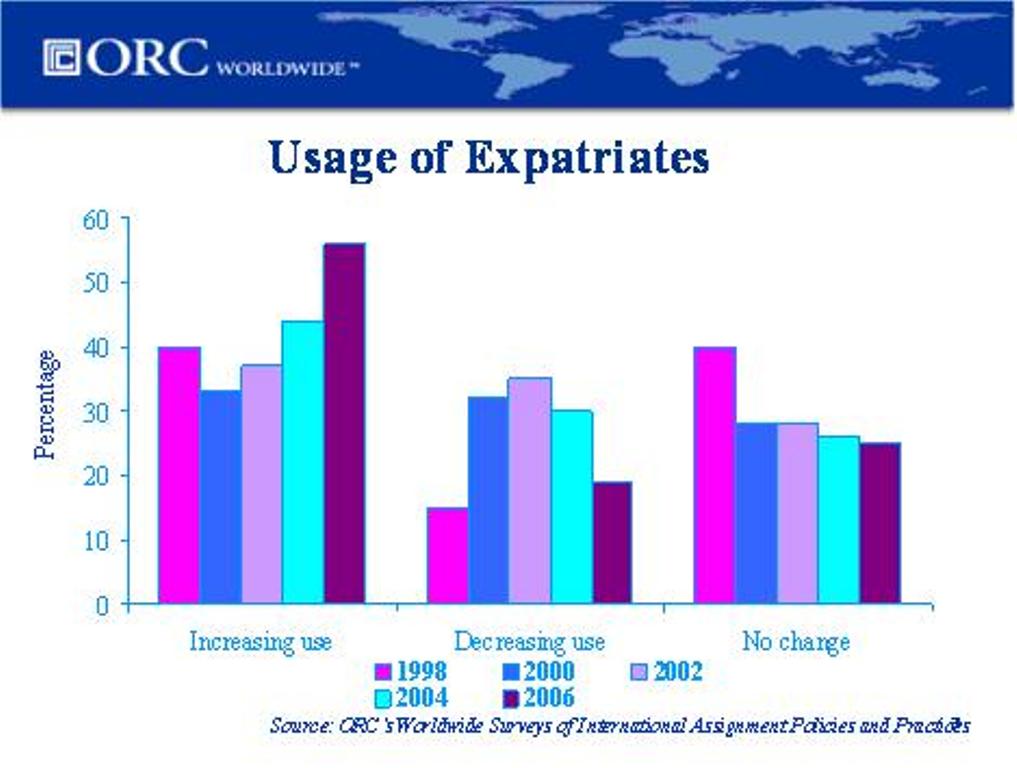

מספרים ונתונים גלובליים סקרים של מיטב החברות הגלובליות מגלים שמספר העובדים המבצעים עיתוק (Relocation) הולך וגדל ככל שהעולם הופך ליותר ויותר גלובלי.

תרשים מס' 1

ממצאים דומים לאלה המופיעים בתרשים 1 אפשר למצוא גם בסקר של חברת Mercer HR Consulting בסקר הגלובלי שלה ( International Assignments Mercer Hr Consulting/Geneva-2005-6). מהי היא אם כך שיטת התגמול הנכונה והנפוצה לעובד המועתק מארצו למדינה אחרת?

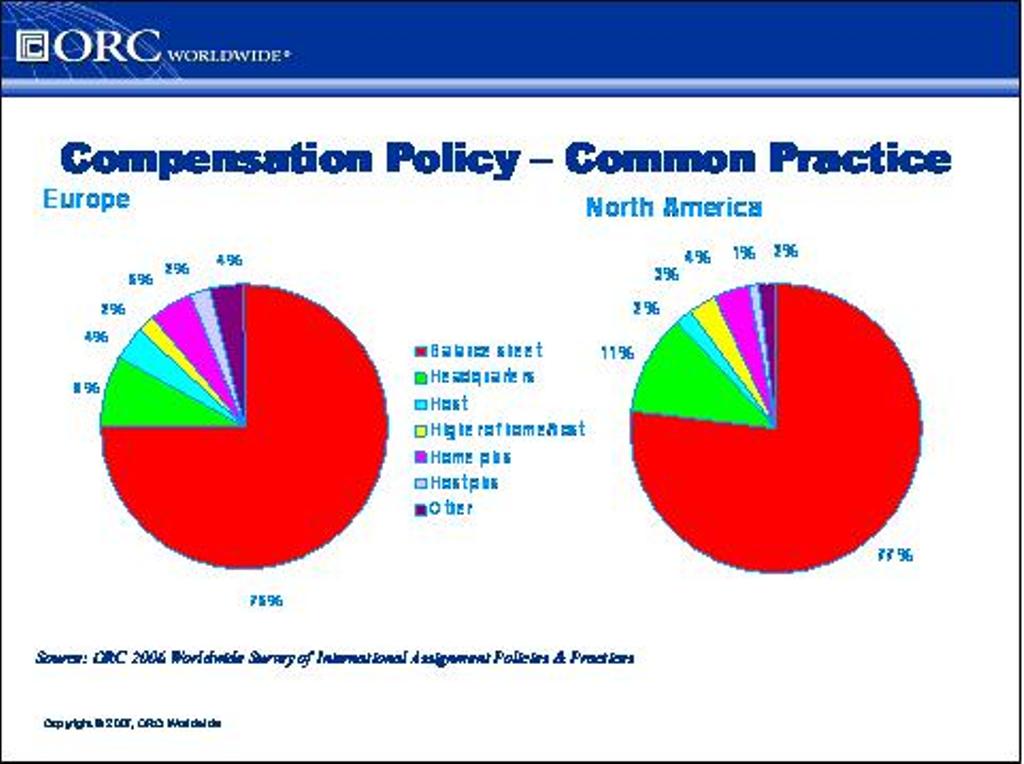

תרשים מס' 2

מתרשים מס' 2, ניתן לראות בצורה חד משמעית שהשיטה הרווחת בעולם היא שיטת ה - Balance sheet. תוצאה דומה ניתן למצוא גם בסקר חברת מרסר הטוענת ש"שיטת ה - Balance Sheet נשארת בצורה בולטת מודל התשלום המועדף ביותר לעובדים מועתקים". המודל השני המקובל ביותר הוא למעשה גם כן חישוב של Balance Sheet אך בסיסו אינו מדינת האם דווקא אלא מדינת החברה הגלובלית (קרי - אם חברה A שמרכזה הגלובלי הנו בתל אביב אך היא מעבירה דווקא עובד גרמני מפרנקפורט לניו יורק, בסיס החישוב יהיה עדיין תל-אביב ולא פרנקפורט).

טעויות מקובלות של חברות בבניית חבילת השכר והתגמול הבינלאומית אם נבדוק את המצב בשוק, נגלה ש"השכר המשולם לעובד גבוה יותר מהקובל בשוק המקומי (גם אם מדובר במדינות כמו ארה"ב, מערב אירופה ויפן) וזאת מסיבות שונות ומשונות", "האיש מגיע מהחברה האם והוא מומחה", "העובד מפסיד את שכר בת הזוג", "תודה לעובד שבכלל הסכים לנסוע" וכו' (ניב ד. וסאור פ., סטאטוס- הירחון לחשיבה ניהולית). לחבילות השכר הנדיבות האלו היו מוסיפים את שכר הדירה המקומי, הוצאות החינוך בבתי הספר הבינלאומיים והוצאות מגוונות שונות וכך היה לנו עובד "מעושר" וארגון הרבה פחות "מאושר" כאשר בסוף השנה היו מגלים מה קרה בדו"חות הרווח והפסד של החברה...

שיכלול מסוים חל כאשר חלק מהחברות הבין שיש מושג שנקרא "הפרשי יוקר מחייה", וחלק מהן החל ליישם שיטה עצמית של תרגום השכר הישראלי נניח לדולרים ועליו הוסיפו אחוז מסוים שבא לפצות את העובד על הפרשי יוקר המחייה (שוב חישוב שהטיב אולי עם העובד אבל לא עם הארגון).

אין ספק שבשנים האחרונות גם השוק הישראלי התקדם רבות בנושא אך עדיין "לא מעט חברות ישראליות יהיו מוכנות לשלם אלפי דולרים לרואי חשבון ויועצי מס בניסיון למצוא פתרונות יצירתיים למניעת תשלומי מס מיותרים...

מהי שיטת ה - Balance Sheet ומהן יתרונותיה וחסרונותיה כאשר מעסיקים משתמשים בשיטת ה - BS, הם עושים זאת על מנת להבטיח שהעובד המועתק (Expatriate Employee) יוכל לשמר את כוח הקנייה שלו בארץ היעד בדומה למה שהיה לו בארץ מוצאו באותה רמת שכר וגודל משפחה. השיטה מקצה את משכורת הבסיס לארבע קטגוריות ראשיות: - מס הכנסה - דיור - מוצרים ושירותים - רזרבה (תשלומי פנסיה, חסכונות, השקעות, וכו').

אלמנטים נוספים שנכללים בשיטה: - שכר ברוטו בארץ המוצא. - חישוב המשכורת הפנויה (Spendable Salary) בארץ המוצא. - מענק יוקר מחיה בהתחשב בהפרשי יוקר המחיה בין ארץ המוצא לארץ היעד. - הוצאות חינוך לילדי המועתקים בארץ היעד. - מענקי שירות בחו"ל (Foreign Services Premiums). - מענקי איכות חיים (Quality of Living). - מיסוי בארץ המארחת.

המדד הנבנה הנו ייחודי למעבר בין ארץ המוצא (נניח ישראל) והארץ המארחת (ארה"ב, צרפת, הודו, וכו'). יתרה מזאת, המדד הנבנה איננו מתייחס למדינות בלבד אלא גם להסכם האישי בין העובד לחברה ביחס לרכיבים נוספים כמו רכב ומענקים שונים.

יתרונות השיטה - כל העובדים המועתקים מאותה מדינה מטופלים בצורה עקבית ללא קשר לארץ היעד. - היחס עקבי בין שכר המועתקים לעמיתיהם בבית נשמר. - העובדים המועתקים שומרים על רמת החיים לה התרגלו בארצם. - השיטה מתאימה בדרך כלל להצבות של עד 5 שנים. - השיטה מקילה על תהליך העיתוק מחדש ארצה. - השיטה איננה יקרה משיטות תגמול אחרות. - השיטה עקבית ביחס למדיניות וכללים בינלאומיים.

חסרונות השיטה - השיטה לא משיגה עקביות ברמות התגמול בין מועתקים בעלי לאומיות שונה (בסיס החישוב שונה לגבי כל אחד מהמועתקים). - רמות השכר למועתקים בד"כ שונות מאלו של העובדים המקומיים. - בהעתקות עובדים ארוכות יותר מחמש שנים, רמת התגמול ואופי התגמול והמענקים השונים אינם מתאימים. - אדמיניסטרציה (רמות תגמול שונות ואישיות).

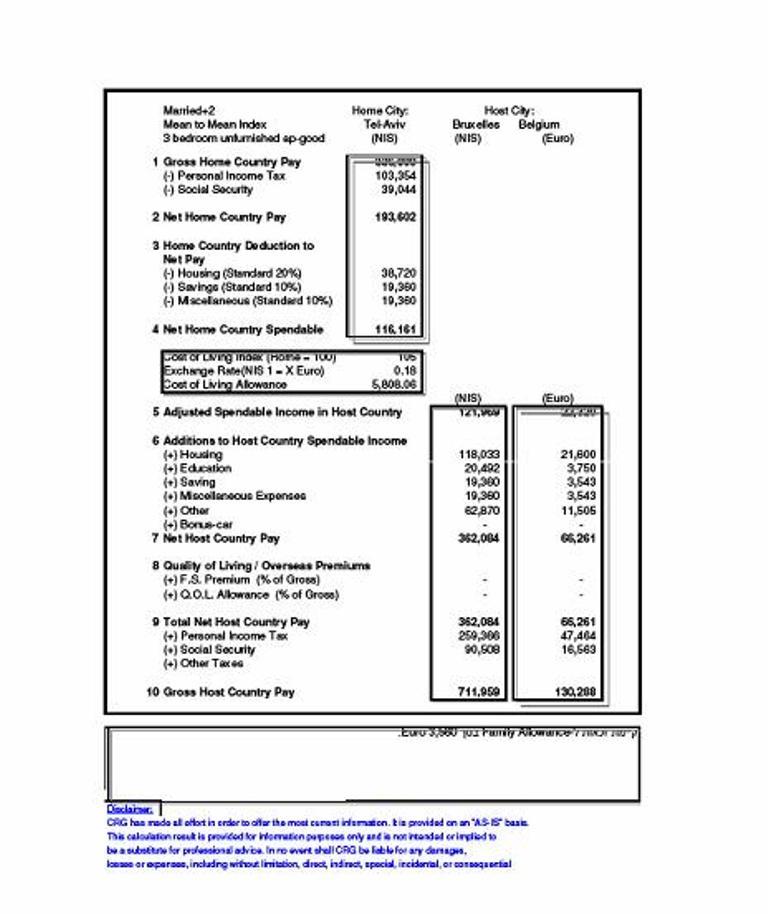

כיצד השיטה עובדת? עיקר החישוב הוא בהגעה למצב בו העובד המועתק הנשלח לארץ כלשהי יקבל את אותה משכורת פנויה שהייתה לו בארץ מוצאו. סכום המשכורת הפנויה מייצג את אותו חלק בהכנסתו של הפרט המוצא על סל מצרכים ושירותים. הערה: המספרים בטבלה נועדו לשמש כדוגמה בלבד ואין להתבסס עליהם!

ניתן להגיע לסכום המשכורת הפנויה (סעיף 4 בדוגמא המצורפת) ע"י הורדת סכום המס משכר הברוטו (סעיף 1) והורדת סכום מסוים בגין הוצאות דיור, חסכון והוצאות שונות (סה"כ 40% המבוססים על נתונים סטטיסטיים של אותה מדינה כבסעיף 3). על המשכורת הפנויה ועליה בלבד יש להחיל את מדד יוקר המחיה, במקרה שלנו בין תל אביב לבריסל. מדובר במדד השוואתי של מספר גורמים משוקללים בין שתי ערים נתונות. בדוגמא שלנו נראה שבריסל יקרה מת"א ב - 5% ולכן יש להוסיף לעובד המועתק מענק יוקר מחייה (COLA) בסך של 5,808.06 ¤. בסעיף 6 של הדוגמא נראה כבר את המשכורת הפנויה מתוקנת לבריסל ומופיעה בשני המטבעות: ¤ ואירו. מכאן, נתחיל לבנות את חבילת התגמול מ"למטה למעלה" ונתחיל להוסיף חזרה (סעיף 6): - דיור (במחירים של בריסל כמובן המותאמים לנשוי + 2 ילדים). - חינוך (בדוגמא מדובר בגן לילד אחד). - חסכון ושונות (אותם "הורדנו" בסעיף 3 כדי להגיע למשכורת הפנויה). - סעיף השונות מהווה את ערך ה"סוציאליות" אותן מקבל אותו עובד בישראל ועליהן יש לפצותו גם בבלגיה, מאחר והן חלק משכרו. - סעיף 7 מבטא את משכורת הנטו של העובד המועתק כפי שתהיה בבלגיה. - סעיף 8 איננו רלוונטי בעיתוק זה מאחר ורמת החיים בבריסל גבוהה מזו של תל אביב וכמו כן, אין כל הצדקה לשלם לעובד "מענק תמרוץ" על מנת שיעבור לבלגיה, מאחר ומדובר במדינה מערבית מפותחת ומתקדמת. - סעיף 9 מבטא את עלויות המס והביטוח הסוציאלי לעובד ספציפי זה והסה"כ המתקבל מהווה את משכורתו ברוטו, המומלצת לתשלום בבלגיה על מנת לשמור על כוח הקנייה שלו ורמת החיים שהייתה לו טרם העתקתו לבלגיה.

כיצד נבנה מדד יוקר המחיה? המדד מורכב מכמה קטגוריות ותת-קטגוריות משוקללות המרכיבות את סל המוצרים והשירותים. גם אם קיימים הבדלים מסוימים בצורת השקלול ובניית המדד בין אותן מספר חברות ייעוץ בינלאומיות העוסקות בנושא (אגב, מאוד מצומצם בעולם!) היעד הוא זהה: התאמת חלק המשכורת הפנויה מתוך משכורת הברוטו (מעלה או מטה*) כדי שרמת החיים של העובד המועתק תשמר במושגים כל כוח הקניה שלו ביחס לסל מוצרים ושירותים. יש כמעט זהות מוחלטת בין החברות העוסקות בנושא במדדים המצורפים לסל הבדיקה: - מזון בבית. - אלכוהול וטבק. - אספקה ביתית. - מוצרי טיפול אישי. - הלבשה והנעלה. - שרותי בית. - שירותים ציבוריים (מים, חשמל, גז, וכו'). - בידור, ספורט ופנאי. - תחבורה. (* במקרים מסוימים עלול להיווצר "מענק יוקר מחיה" שלילי כאשר מדינת היעד זולה יותר. חברות אמריקניות לא נוהגות להוריד סכומים בעוד שחברות אירופיות וישראליות נוהגות להוריד).

מספר הסברים לגבי נושאי דיור וחינוך המקובלות בעולם היא שעובדים מועתקים ממדינה אחת לשנייה, מתגוררים בד"כ בשכונות מיוחדות, אשר בד"כ גם יקרות ויוקרתיות יותר (למשל בישראל השכונות המקובלות למנהלים ומומחים זרים הן הרצליה-פיתוח, כפר שמריהו, רעננה ורמת אביב ג'). חברות הייעוץ לשכר ותגמול מספקות למנהלי מ"א מידע בנושא הדיור ברחבי תבל עם התאמה לשכונות המקובלות בכל עיר/ארץ. עלות הדיור לעובד המועתק מוספת בד"כ למשכורת הפנויה בארץ המארחת במטרה להגיע לשכר הברוטו של העובד. לעלות זאת נוספת הוצאה מרכזית נוספת (לפעמים משמעותית יותר מהדיור!) הנקראת חינוך ילדים. בד"כ ילדי עובדים אלו לומדים בבתי ספר בינלאומיים/אמריקניים שמחירם הממוצע לילד לשנה מסתובב סביב 15,000$! רק בארצות דוברות אנגלית כמו ארה"ב, אוסטרליה ובריטניה, ניתן בהחלט לשלוח את הילדים לבתי הספר המקומיים שם קיים לימוד חובה חינם. בכל, מקרה, גם עלות זאת נוספת לחישוב שכר הברוטו של העובד.

מענקים מיוחדים בעולמנו הגלובאלי לא מעט עובדים מועתקים דווקא לארצות שפעם נהגו לקרוא להן "קשות שירות" כגון הודו, אפריקה ומדינות בריה"מ לשעבר. במקרים אלו כל חברות הייעוץ הבינלאומי ימליצו על תשלום מענק "איכות חיים" מסוים כדי לפצות את העובד ובני ביתו על ההרעה בתנאי החיים שלהם (בעיות בסביבה כלכלית, חברתית/תרבותית, רפואה, חינוך, שירותים ציבוריים ותחבורה, תרבות, מוצרי צריכה, דיור וסביבה טבעית מסוכנת כגון רעידות אדמה, זהום אויר וכו'). בעוד מענק "איכות החיים" עדיין משולם במקרים הנדרשים ע"י מרבית החברות, הולך וקטן מספר החברות המשלמות מענק שירות חו"ל כדי לתמרץ את העובד לצאת בכלל לנסיעה.

אכן, נוצרים היום קשיים רבים יותר לשגר אנשים לחו"ל בעיקר בשל שיקולי קריירה של בן/בת הזוג, או/וחינוך ילדים, וכו', אך חברות אינן מזדרזות בתשלום זה.

בעבר הלא רחוק, העתקת עובדים למדינות אחרות, הייתה נחלתן הכמעט בלעדית של תאגידי הענק הגלובליים ושל עובדים בעלי אזרחויות מסוימות מאוד (בעיקר ארה"ב, מערב אירופה ויפן), הרי שהיום גם חברות קטנות למדי נוהגות לפעול כך מתוך צרכים כלכליים ושיווקיים שונים וישראל היא כמובן דוגמא מעניינת מאוד בתחום זה: ביחס לגודלה ומספר אזרחיה - פעילות עיתוק עובדים בישראל הינה נפוצה מאוד וחברות ישראליות רבות מאוד מחזיקות חברות בת ונציגויות עם עובדים ישראלים ברחבי תבל.

ניתן להבחין היום גם בשינוי הגדול בהרכב אוכלוסיה זאת: היום בין העובדים המועתקים נמצא גם לא מעט מאזרחי אסיה השונים (הודו היא דוגמא בולטת) וארצות רבות אחרות שרק לאחרונה הצטרפו לעניין בשל היות אוכלוסייתן מקצועית ומתאימה לפעילות זאת. מאחר והפעילות הגלובלית נמצאת בתהליכי עליה מתמדת, כדאי שכל ארגון ייערך נכון ויבדוק היטב עלויותיו הכספיות בתחום עיתוק עובדים.

בדיקה והערכות נכונים יכולים לסייע בבניית חבילת שכר ותגמולים הוגנת לשני הצדדים ! |

HE

HE